必要?不要? 自己資金の役割とは

2020.11.02

住宅ローンを借りる際に必要な自己資金はいくら?理想の割合やその役割とは?

賢い家づくりは、賢い資金計画から。

住宅ローンの種類や、それぞれの特徴を学びましょう。

今回は、自己資金について解説します。

自己資金の役割は?

「自己資金ゼロでも、家賃並みの返済額でマイホームが持てます」

といったキャッチコピーもよく目にしますよね?

もちろん全額を住宅ローンで組むことは可能です。銀行ローンだけではなく、今や【フラット35】でも10割融資を取り扱っています。

融資には利子がつくため、たとえば金利が1%の場合、100万円借りると、101万円を返さなくてはいけません。100万円の自己資金があるならば、利子分の1万円を支払わなくて済みます。とはいえ、自己資金を貯めるための期間をとりすぎると、購入・建築のタイミングを逃したり、超低金利時代の恩恵を受けられなくなったりしてしまいます。

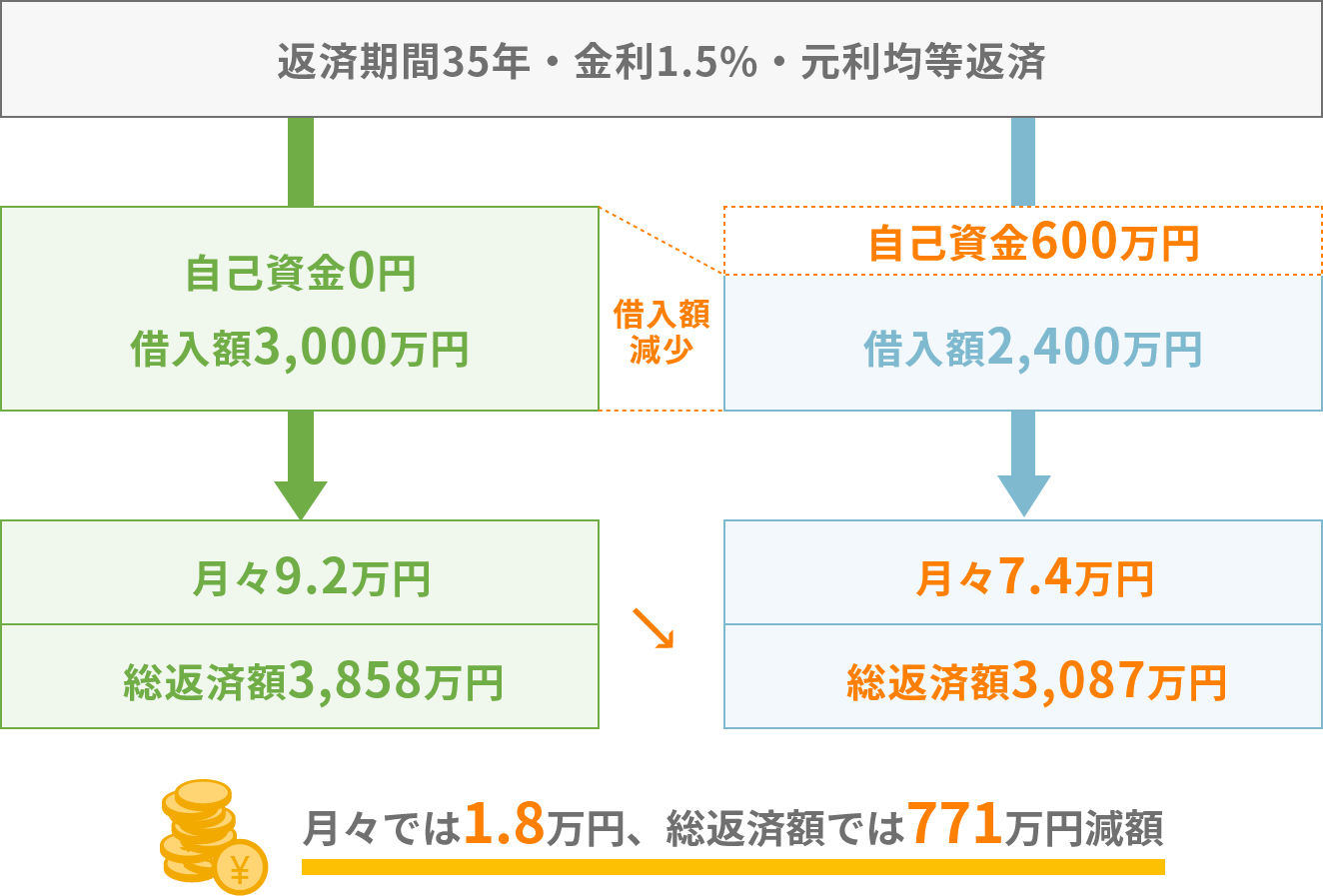

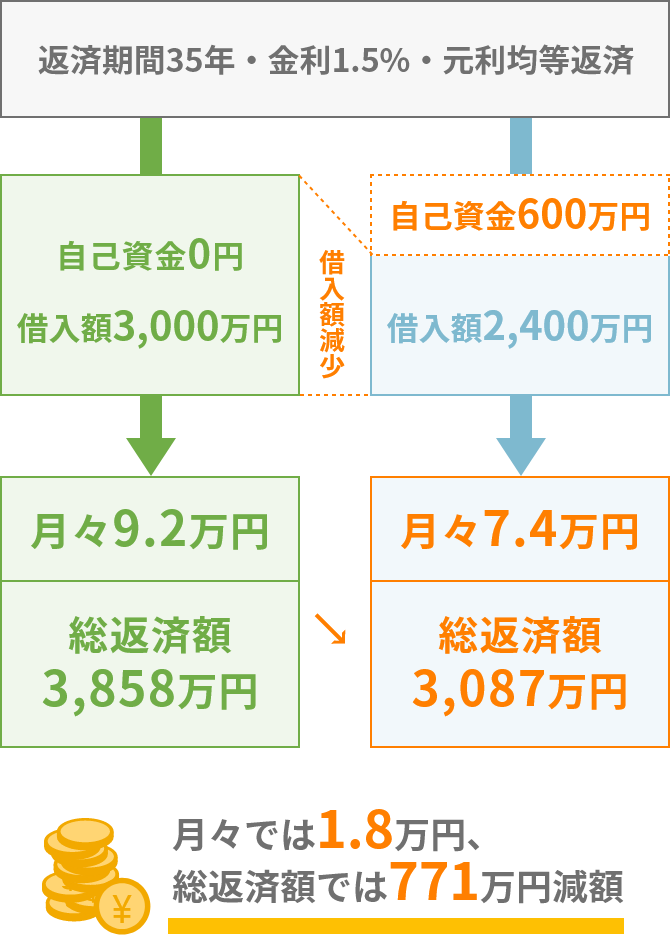

では、どれくらいの自己資金を用意すればいいかというと、【借入限度額】のパートでも説明したように、全体の工事費用の2割が一般的です。総額3,000万円であれば、2,400万円を住宅ローン、600万円を自己資金、という割合で考えておくのがよいでしょう。

※詳しくは【借入限度額】のページで解説しています。

[自己資金0円・借入額3,000万円・返済期間35年・金利1.5%・元利均等返済]だと、月々の返済額は9.2万円、総返済額は3,858万円。

一方、[自己資金600万円・借入額2,400万円・返済期間35年・金利1.5%・元利均等返済]だと、月々の返済額は7.4万円、総返済額は3,087万円です。600万円の自己資金を入れるか入れないかで、月々の返済額では1.8万円、総返済額では771万円の差が生じることになります。

この記事のまとめ

用意する自己資金は

全体の工事費用に占める

住宅ローンの割合の

2割が

ひとつの目安です。

ただし、自己資金を貯めるための期間を

とりすぎると、

超低金利時代の恩恵を

受けられなくなってしまう可能性も…。

住宅の購入・建築はタイミングが重要です。

LINEの友だち登録で

新着記事をお知らせ

一条工務店のLINE公式アカウントにご登録いただくと、記事の更新があった際にお知らせを受け取ることができます。

また、LINEでも収納術やお掃除アイデアなど暮らしに役立つ情報を発信中です。

「友だち登録」は右の二次元コードから!

この記事のタグ

住宅ローン自己資金

今読まれている記事

-

1

メリットいっぱい! 長期優良住宅

お金と住まい

【2026年度版】 長期優良住宅3つの減税・優遇制度を解説

-

2

接道義務 敷地と道路の関連性

土地探しの知識

接道義務とは?道路に面していない土地に家は建てられる?

-

3

返済比率 年収の何%が目安?

お金と住まい

住宅ローンの無理のない返済比率を解説

-

4

住宅ローン減税 条件や申請方法

お金と住まい

【2026年度版】住宅ローン減税の控除の条件や申請方法を解説

-

5

建築前に知りたい 軟弱地盤の見分け方

土地探しの知識

軟弱地盤に気をつけて!土地選びで地盤を知る4つのポイント

-

6

住宅取得等資金贈与 特例のポイント

お金と住まい

住宅取得等資金に係る贈与税の非課税措置とは?非課税枠や適用条件を解説